Guide d'assurance vie

L’assurance vie fournit un montant non imposable qui sera payable à vos proches si vous décédez. Ce montant, que vous choisirez en achetant l’assurance, sera remis à vos bénéficiaires, qui sont les héritiers de votre assurance. Vous pourriez choisir votre partenaire de vie, vos enfants ou même vos parents.

Voici ce que vos proches pourraient faire avec le montant de votre assurance :

-

Payer votre hypothèque et vos autres dettes

-

Payer les frais funéraires

-

Remplacer votre revenu pour continuer de payer les dépenses courantes

-

Mettre de l’argent dans un fonds pour les études de vos enfants

-

Léguer un héritage pour vos proches

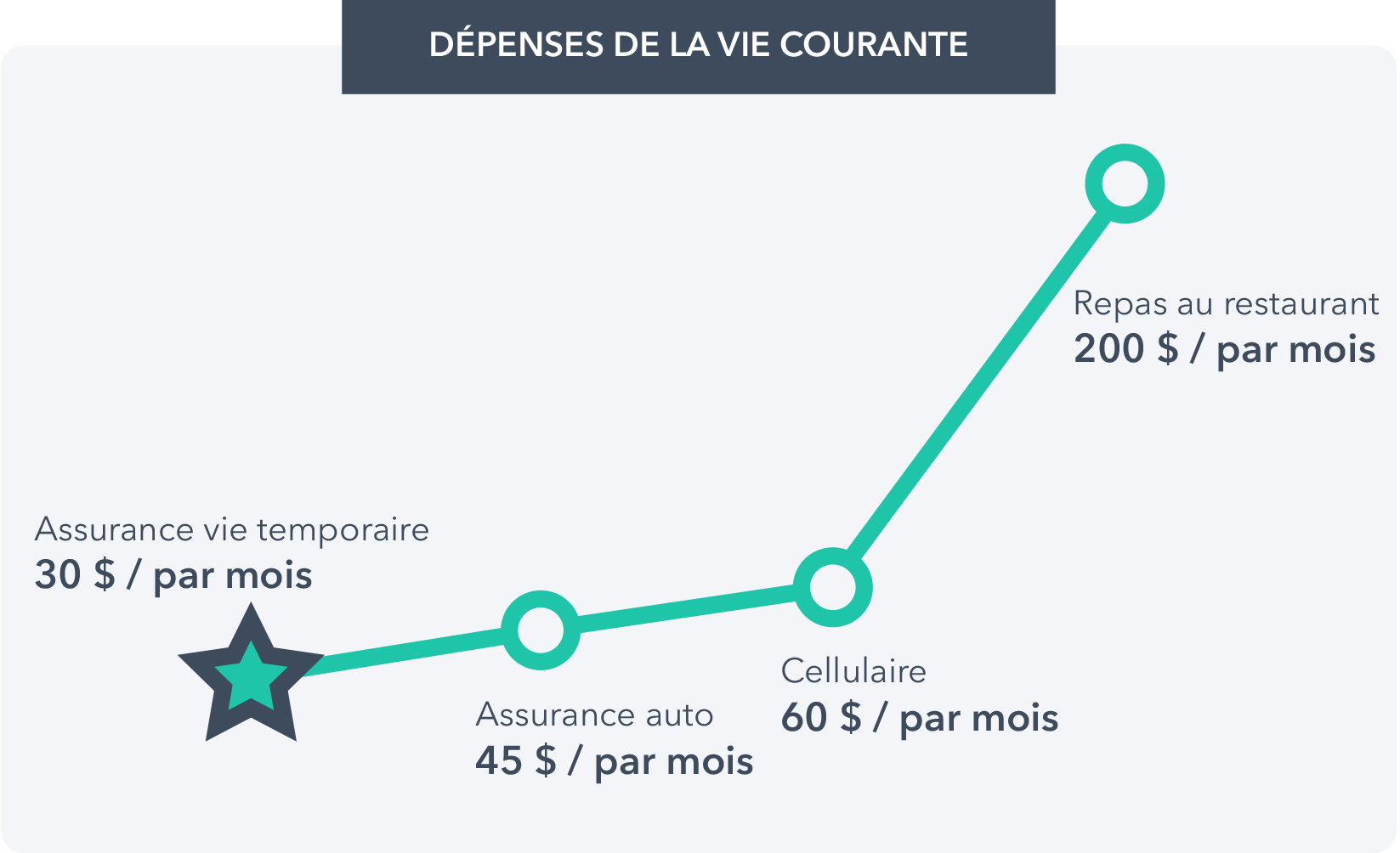

Le coût typique d’une assurance vie

Beaucoup de gens surestiment le coût de l’assurance vie. Vous serez peut-être surpris d’apprendre qu’une assurance vie temporaire pourrait vous coûter aussi peu que 25 $ à 35 $ par mois. Quand on le compare à d’autres dépenses de la vie courante, on se rend compte que finalement, ça ne fait pas un si gros trou dans un budget !

Sources : Statistique Canada, CRTC et Groupement des assureurs automobiles

Sur quoi est basé le prix de l’assurance vie ?

Le prix de l’assurance vie est établi selon quelques critères de base, tels que votre sexe, votre âge et votre consommation de tabac et drogues non prescrites, ainsi que la couverture d’assurance, la durée du contrat et votre état de santé.

Sexe

Les hommes et les femmes ont une espérance de vie différente. L’assurance vie est donc moins chère pour les femmes que pour les hommes.

Âge

Les statistiques prouvent que plus une personne est jeune, moins elle a de risque de décéder. Donc, l’assurance est moins chère pour les jeunes.

Montant de l’assurance

Le prix est basé sur un taux par tranche de 1000 $. Plus le montant augmente, plus vous obtenez un rabais au volume.

Consommation de tabac ou de marijuana

La consommation de tabac et de marijuana est responsable de centaines de milliers de décès par année selon Statistique Canada. C’est pourquoi le coût d’une assurance pour un fumeur peut être le double du coût pour un non-fumeur ou un ex-fumeur.

État de santé et style de vie

Selon votre santé, votre historique familial et vos habitudes de vie, le prix de votre assurance peut changer. Par exemple, si votre sport préféré est le saut en parachute, votre assurance risque d’être plus coûteuse que celle d’une personne qui pratique la marche.

Durée de l’assurance

Plus la durée est longue, plus le prix est élevé. Toutefois, une longue durée vous évite des augmentations si vous souhaitez renouveler à long terme.

Les types d’assurance vie

On retrouve deux catégories principales : l’assurance temporaire et l’assurance permanente. L’assurance permanente, quant à elle, peut être entière ou universelle.

Assurance temporaire

Cette assurance s’adresse principalement à ceux qui ont des besoins temporaires d’assurance, comme le paiement de l’hypothèque ou le soutien financier de personnes à charge.

Assurance permanente Vie entière

Cette assurance s’adresse principalement à ceux qui ont des besoins permanents d’assurance, comme payer leurs frais funéraires, l’impôt au décès ou qui souhaitent laisser un héritage.

Assurance permanente Universelle

Cette assurance s’adresse principalement à ceux qui ont maximisé leurs REER et leurs CELI et désirent investir d’autres sommes à l’abri de l’impôt.

L'assurance vie temporaire

L’assurance vie temporaire est un choix économique et judicieux pour des parents avec de jeunes enfants.

L’assurance vie temporaire fournit une assurance pour une période déterminée que vous choisissez. Si vous décédez durant cette période, vos bénéficiaires recevront le montant.

Avantages

- Le type d’assurance le moins cher.

- Facile à comprendre.

- Vous pouvez prendre la durée qui vous convient, par exemple la durée de vos paiements hypothécaires ou jusqu’à ce que vos enfants entrent sur le marché du travail.

- Flexibilité : selon vos besoins futurs, vous pouvez la renouveler, diminuer le montant de couverture, annuler la police ou même la convertir en assurance permanente.

Désavantages

- Si vous ne décédez pas durant le terme de votre assurance, vous ne profitez pas du montant de votre assurance.

- À la fin du terme, si vous décidez de renouveler votre assurance, les primes augmenteront (pour tenir compte de votre âge).

L'assurance vie permanente

L’assurance vie permanente est un choix pertinent si vous désirez avoir une protection qui vous couvre toute votre vie et que la planification successorale est une priorité pour vous.

Il existe deux types d’assurance permanente : l’assurance vie entière et l’assurance vie universelle. La première fournit une assurance pour toute votre vie, tandis que la deuxième est également un outil de placement à l’abri de l’impôt. Vous pouvez aussi utiliser une partie de l’assurance de votre vivant en vous servant de la valeur de rachat de votre assurance, qui est un montant, augmentant avec les années, qui vous sera remis si vous décidez d’abandonner votre assurance ou de la réduire.

Avantages

- Vous couvre pour toute votre vie.

- Permet de recevoir une valeur de rachat si vous n’avez plus besoin de l’assurance.

- Vous permet d’épargner à l’abri de l’impôt.

- Économique à long terme : si vous voulez être couvert pour toute votre vie, il peut être préférable d’avoir une assurance vie permanente plutôt que de continuellement renouveler une assurance vie temporaire.

Désavantages

- Ce type d’assurance est beaucoup plus cher que l’assurance temporaire; par exemple, une assurance permanente de 75 000 $ coûtera le même prix qu’une assurance temporaire de 500 000 $.

- Assurance plus complexe.

Quel type devrais-je choisir ?

Avant de faire un choix, il est bien important de clarifier vos objectifs.

L’assurance temporaire vous protège en cas d’obligations financières qui ne vous suivront pas toute votre vie. Pendant le remboursement d’une hypothèque ou d’autres dettes importantes, elle est l’assurance idéale. Elle sert aussi à remplacer un revenu pour subvenir aux besoins de vos proches pendant un certain nombre d’années, par exemple lorsque vos enfants dépendent de votre salaire.

L’assurance permanente, quant à elle, vous protège contre des frais qui vous suivront toute votre vie, par exemple pour garantir un héritage, pour payer les frais funéraires ou pour couvrir l’impôt à payer sur les gains en capital au moment du décès. Ce type d’assurance prend parfois une valeur avec le temps. Comme un investissement, il est possible de retirer l’argent plus tard ou de recevoir un dividende de la part de l’assureur.

Dans bien des cas, l’assurance temporaire est non seulement le choix plus simple, mais le plus approprié. Elle permet de couvrir de plus grands besoins financiers de manière plus abordable. Pour certains, la meilleure formule réside dans une combinaison des deux types.

Vous devriez communiquer avec un conseiller si vous n’êtes pas certain du meilleur choix pour votre situation.

Prêt à commencer?

Obtenez vos soumissionsTous droits réservés. © 2024 Karma Assurance.

Karma Assurance Inc. est un cabinet de services financiers inscrit auprès de l'Autorité des marchés financiers (numéro d'inscription 602659).

Lussier Inc. est un cabinet de services financiers inscrit auprès de l'Autorité des marchés financiers (numéro d'inscription 602409).